Organisieren Sie Ihre Finanzen und sparen Ihr Geld

Sie sollten sorgfältig planen, wie Sie Ihr Geld ausgeben. Aber Sie haben nie einen Plan, wie Sie am besten organisieren Ihr hart verdientes Geld zu sparen. Energie zu sparen, Rabatt Coupons und Angebot Einkauf sind alles Schritte in die richtige Richtung. Aber mit etwas sorgfältiger Planung und organisierten Gedanken, können Sie Ihre Euro-Strecke noch weiter zu machen.

Zunächst einmal zahlen Sie selbst zuerst. Bezahlen Sie selbst zuerst um eine Möglichkeit zu haben, den Überblick zu behalten. Sie können sogar ein Teil des Schecks direkt in Ihren Ersparnissen hinterlegt haben, so erklären Sie nie selbst es zu vermissen. Setzen Sie einen Teil davon in Einsparungen für kürzer fristige Ziele und einige in einen Pension Plan. Vergleichen Sie die Zinsen bei verschiedenen Finanzinstituten, um das meiste für Ihr Geld zu bekommen.

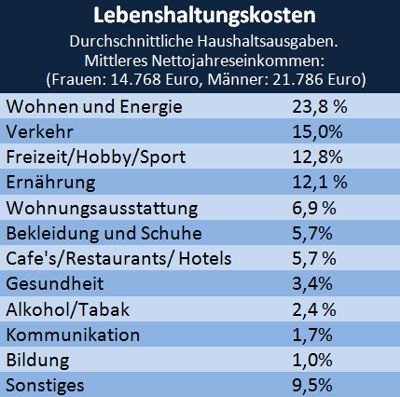

Achten Sie darauf, wo Ihr Geld hingeht. Entwickeln Sie eine Tabelle oder eine andere Methode, so dass Sie sichtbar verfolgen können, wo Ihr Geld jeden Monat hingeht. Sie erinnern sich wahrscheinlich leicht an die größeren Rechnungen wie die Hypothek oder Auto Zahlung, aber es ist leicht den Überblick über die Nebenrechnungen zu verlieren, verbringen Sie zu tun. Sie würden wahrscheinlich überrascht sein, wie viel Sie jeden Monat für Filme, Essen, Videoverleih und ein wenig Taschengeld für die Kinder ausgeben. Dies wird Ihnen Möglichkeiten zeigen ein paar Euro einzusparen und finden helfen, wie Sie schnell jeden Monat die deutlichen Einsparungen summieren können.

Legen Sie ein realistisches Budget fest und bleiben dabei. Führen Sie genau auf, wo Ihr bezahltes Geld geblieben ist, so wird es einfach Einsparungen zu finden, um Ihr Budget entsprechend anzupassen. Mit etwas Engagement und ein paar Anpassungen des Lebensstils, ist es wirklich ganz einfach innerhalb der Parameter eines gut geplanten Budgets zu leben.

Geben Sie für Spaß, kostengünstige Möglichkeiten um Ihre Familie zu unterhalten. Sie können in der Regel Videos von Ihrer lokalen Videothek zu wenig oder gar keinen Kosten ausleihen und Outdoor-Aktivitäten wie frische Luft und Bewegung sind gut für alle Beteiligten zu fördern.

Author: AndreSternberg_8. Bild: bigstockphoto.